Carbon Footprint e Sostenibilità: l'Impegno di Gpack

In un contesto globale in cui la sostenibilità rappresenta una priorità strategica per imprese e istituzioni, la misurazione dell’impatto ambientale è diventata uno strumento fondamentale per orientare scelte consapevoli. Tra gli indicatori più significativi vi è la carbon footprint, ovvero l’impronta di carbonio: una misura che quantifica le emissioni di gas a effetto serra generate, direttamente o indirettamente da un’impresa.

In Gpack, siamo profondamente consapevoli della nostra responsabilità ambientale e del ruolo che il settore del packaging ricopre nella transizione verso un’economia più sostenibile. Una corretta valutazione e gestione dell’impronta di carbonio è oggi una componente essenziale delle strategie di sostenibilità aziendale e della rendicontazione ESG.

Che cos'è la Carbon Footprint?

La carbon footprint, espressa in termini di tonnellate di CO₂ equivalenti (CO₂e), rappresenta la quantità di emissioni climalteranti generate nel corso delle diverse fasi della vita di un prodotto: dall’approvvigionamento delle materie prime, alla produzione, distribuzione, utilizzo e smaltimento finale. La sua misurazione avviene secondo standard riconosciuti a livello internazionale, come la norma ISO 14067 per i prodotti e la ISO 14064 per le organizzazioni, nonché il protocollo GHG (Greenhouse Gas Protocol).

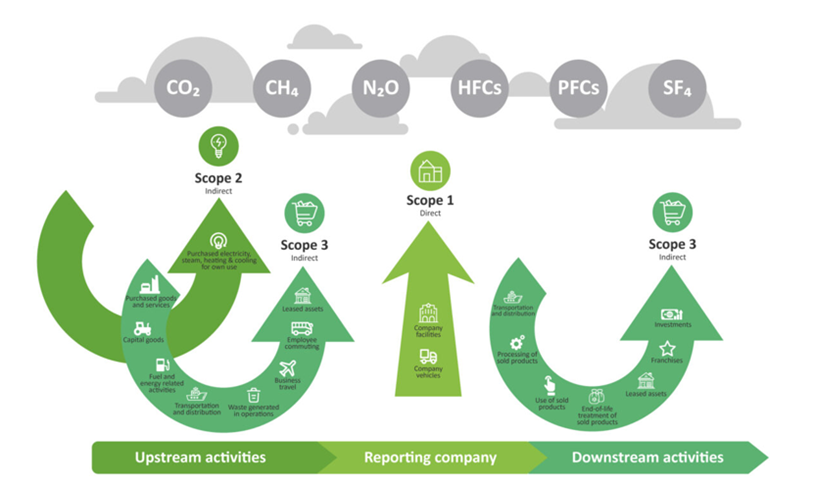

In merito alle emissioni generate da un’organizzazione, il Protocollo GHG suddivide le emissioni in tre ambiti principali:

- Scopo 1, che include le emissioni dirette da fonti di proprietà o controllate dall’organizzazione.

- Scopo 2, che comprende le emissioni indirette derivanti dalla generazione di energia elettrica, calore o vapore acquistati e consumati;

- Scopo 3, che copre tutte le altre emissioni indirette all’interno della catena del valore.

Scopo 1

Lo Scopo 1 include tutte le emissioni dirette di gas serra provenienti da fonti di proprietà o controllate dall’organizzazione, come ad esempio:

- Combustione stazionaria: sono le emissioni generate da combustibili fossili usati in impianti fissi come caldaie, forni, generatori e turbine);

- Combustione mobile: le emissioni prodotte da veicoli aziendali che utilizzano carburanti fossili (gasolio o benzina) come camion, furgoni e auto aziendali;

- Altre fonti di emissioni dirette che derivano da processi industriali non legati alla combustione;

- Perdite di gas refrigeranti (F-Gas): vengono considerate le emissioni derivanti da perdite accidentali o rilascio controllato di gas fluorurati (HFC, PFC, SF₆) dai sistemi di refrigerazione, condizionamento e pompe di calore.

Scopo 2

Lo Scopo 2 comprende le emissioni indirette derivanti dalla generazione di elettricità, calore, vapore e raffreddamento acquistati. Queste emissioni, pur verificandosi presso la struttura del fornitore di energia, sono attribuite all’organizzazione in qualità di consumatore finale dell’energia.

Scopo 3

Lo Scope 3 cattura tutte le altre emissioni indirette all’interno della catena del valore dell’impresa, sia a monte che a valle. L’ambito dello Scopo 3 comprende 15 differenti categorie di emissioni.

Per quel che riguarda le emissioni a monte (upstream) abbiamo otto diverse categorie; vengono analizzate le emissioni che si riferiscono a tutte le attività che avvengono prima che l’azienda utilizzi o trasformi i materiali per produrre un bene o un servizio. Sono emissioni indirette, ma legate al funzionamento dell’azienda.

Le otto categorie sono le seguenti:

- Categoria 1: Beni e servizi acquistati

Ciò include le emissioni derivanti dalla produzione di beni e servizi acquisiti dall’organizzazione. Le metodologie di calcolo includono:

- Categoria 2: Beni strumentali

In tale classe rientrano le emissioni derivanti dalla produzione di beni strumentali, come macchinari, attrezzature e infrastrutture. Queste emissioni sono generalmente calcolate utilizzando:

- Categoria 3: Attività connesse al carburante e all’energia non incluse nell’ambito di applicazione 1 o 2

Questa categoria comprende le emissioni derivanti dall’estrazione, dalla produzione e dal trasporto di combustibili ed energia consumati dall’organizzazione. In tale area non rientrano le emissioni che sono già state calcolate nello Scopo 1 e 2.

- Categoria 4: Trasporto e distribuzione a monte

Sono comprese le emissioni derivanti dal trasporto e dalla distribuzione dei beni e materiali acquistati prima che raggiungano l’organizzazione.

- Categoria 5: Rifiuti prodotti nelle operazioni

Vengono calcolate le emissioni derivanti dal trattamento e dallo smaltimento dei rifiuti generati durante le operazioni. Le metodologie possono includere:

- Categoria 6: Viaggi di lavoro

Si analizzano le emissioni derivanti dai viaggi dei dipendenti per motivi di lavoro

- Categoria 7: Pendolarismo dei dipendenti

Viene effettuata una stima delle emissioni derivanti dalle attività di pendolarismo dei dipendenti; in concreto, vengono considerati gli spostamenti casa-lavoro effettuati dai singoli lavoratori.

- Categoria 8: Beni in leasing a monte

Questa categoria include le emissioni derivanti da beni in leasing non di proprietà dell’organizzazione ma utilizzati nelle sue operazioni.

Lo Scopo 3 comprende anche le emissioni a valle (downstream); abbiamo sette categorie; vengono studiate le emissioni generate da tutte le attività che avvengono dopo che l’azienda ha venduto o distribuito i propri prodotti o servizi.

Le sette categorie sono le seguenti:

- Categoria 9: Trasporto e distribuzione a valle

Copre le emissioni derivanti dal trasporto e dalla distribuzione dei prodotti venduti ai clienti finali.

- Categoria 10 – Lavorazione di prodotti venduti

Le emissioni derivanti dalla trasformazione o lavorazione ulteriore dei prodotti venduti da parte di terze parti (es. clienti, partner industriali), prima che siano pronti per l’uso finale. Questa categoria si applica solo se i prodotti non sono ancora pronti all’uso al momento della vendita e richiedono lavorazioni successive.

- Categoria 11 – Uso dei prodotti venduti

Le emissioni prodotte durante l’utilizzo del prodotto da parte dell’utente finale per tutta la durata della sua vita utile. Si calcolano in base a come, quanto e per quanto tempo il prodotto viene utilizzato. È rilevante soprattutto per le aziende che producono beni durevoli o ad alto consumo energetico.

- Categoria 12: Trattamento di fine vita dei prodotti venduti

Questa categoria rappresenta le emissioni derivanti dallo smaltimento e dal trattamento dei prodotti venduti alla fine del loro ciclo di vita.

- Categoria 13: Beni in leasing a valle

Include le emissioni derivanti da attività date in locazione ad altre entità.

- Categoria 14 – Franchising

Le emissioni derivanti dalle attività operative di aziende in franchising che usano il marchio o modello dell’azienda madre, ma operano come entità separate.

- Categoria 15: Investimenti

Le emissioni derivanti dagli investimenti dell’organizzazione sono state calcolate utilizzando:

- Approcci basati sullo screening che sfruttano i dati finanziari e i benchmark di settore

- Metodi basati sulla spesa per stimare le emissioni legate ai portafogli di investimento.

Il contributo di Gpack: il Report Carbon Footprint

In Gpack, la sostenibilità non è un obiettivo a parte, ma un elemento fondante del nostro modo di fare impresa. La misurazione e la riduzione della carbon footprint rappresentano una leva strategica per innovare i nostri prodotti e processi, generando valore non solo economico, ma anche ambientale e sociale.

L’azienda ha recentemente completato il calcolo dell’impronta carbonica aziendale compiendo un passo significativo nel proprio percorso verso la sostenibilità e la trasparenza ambientale mediante l’ottenimento di un report sulla Carbon Footprint 2024. Tale documento è stato redatto in piena conformità con i requisiti del GHG Protocol (Greenhouse Gas Protocol) e della norma internazionale ISO 14064, due tra i più riconosciuti standard per la quantificazione e rendicontazione delle emissioni di gas a effetto serra (GHG).

Il GHG Protocol rappresenta il principale quadro metodologico a livello globale per la contabilizzazione delle emissioni climalteranti, lo standard ISO 14064 invece, fornisce linee guida dettagliate per la misurazione, rendicontazione e verifica delle emissioni, assicurando l’integrità e l’affidabilità delle informazioni riportate.

Attraverso l’applicazione combinata di queste due metodologie, Gpack ha mappato ed analizzato le proprie emissioni di Scopo 1 e 2, dando continuità al percorso iniziato lo scorso anno. In aggiunta quest’anno abbiamo calcolato anche lo Scopo 3 andando ad analizzare le categorie maggiormente impattanti per la nostra realtà aziendale.

I risultati principali

Durante l’anno 2024 abbiamo generato:

- 1518 tCO₂e da fonti dirette (Scopo 1)

- 1949 tCO₂e da energia elettrica (Scopo 2)

- 55166 tCO₂e da attività indirette (Scopo 3)

La redazione del Report di Carbon Footprint ha consentito all’azienda di:

- Identificare le principali fonti emissive associate alle proprie attività;

- Valutare l’impatto ambientale del proprio operato in modo scientifico e verificabile;

- Stabilire basi oggettive per la definizione di strategie di riduzione delle emissioni.

Questo risultato rappresenta una tappa fondamentale per la definizione di obiettivi climatici a lungo termine; l’impegno di Gpack non si esaurisce con il reporting: sulla base dei dati raccolti, si sta già lavorando all’individuazione di azioni correttive e miglioramenti operativi, con l’obiettivo di ridurre progressivamente la propria impronta carbonica. Una corretta valutazione e gestione dell’impronta di carbonio è oggi una componente essenziale delle strategie di sostenibilità aziendale e della rendicontazione ESG.

In un contesto in cui la trasparenza climatica rappresenta un elemento sempre più rilevante per clienti, partner e investitori, il completamento di un report conforme agli standard GHG Protocol e ISO 14064 conferma la volontà ddi Gpack di essere protagonista della transizione ecologica, in piena aderenza con gli obiettivi degli Accordi di Parigi fissati per il 2030.